✨ 미국 교포를 위한 자녀 학자금 절세 전략 시작하기

2025년을 맞아 미국 교포 부모님들께 꼭 필요한 자녀 학자금 절세 전략 정보를 준비했습니다.

대학 학비 부담이 매년 증가하는 가운데, 529플랜과 UGMA 계좌를 활용한 절세 전략은 더 이상 선택이 아닌 필수가 되고 있습니다.

이번 글에서는 529플랜과 UGMA를 비교하면서 자녀를 위한 현명한 학자금 준비 방법을 쉽고 명확하게 소개합니다.

이 글을 통해 학자금 마련뿐만 아니라 세금 혜택까지 최대로 누릴 수 있는 방법을 빠르고 정확하게 확인할 수 있습니다.

💡 사소한 선택 하나가 수천 달러 차이를 만들 수 있으니 꼭 끝까지 확인하세요.

2025.04.21 - [미국 생활 정보/교포 세금 관리] - 2025년 미국 자녀 세금공제 완전 정리 – Child Tax Credit 최대한 받는 법

2025년 미국 자녀 세금공제 완전 정리 – Child Tax Credit 최대한 받는 법

2025년 미국 자녀 세금공제 완전 정리 – Child Tax Credit 최대한 받는 전략미국에서 자녀를 양육하는 가정이라면 꼭 챙겨야 할 세금 혜택이 있습니다. 바로 Child Tax Credit(자녀 세금공제)입니다.이 제

thetigerhouse.tistory.com

🚀 자녀 학자금 절세 전략 실전 가이드

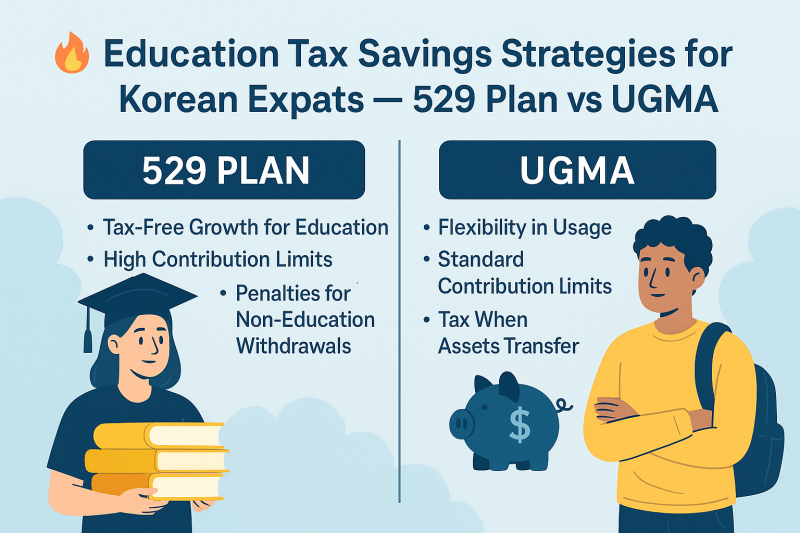

⭐ 529플랜과 UGMA 기본 개념 이해하기

- 529플랜은 대학 학자금을 목적으로 설정된 세금우대 저축계좌입니다.

- UGMA(Uniform Gifts to Minors Act) 계좌는 미성년 자녀 명의로 자산을 이전해주는 방법입니다.

- 👉 각 계좌는 절세 방식과 자금 사용 용도에 중요한 차이가 있습니다.

📊 529플랜 vs UGMA 기본 구조 요약

| 구분 | 529플랜 | UGMA |

| 목적 | 교육비 전용 | 자유로운 자산 증여 |

| 세금 혜택 | 투자 수익 비과세 | 일부 소득만 비과세 |

| 사용 제약 | 교육비 외 사용 시 벌금 부과 | 자유롭게 사용 가능 (성인이 된 후) |

| 통제권 | 부모가 통제 | 자녀가 성인되면 통제권 이전 |

2025.04.16 - [미국 생활 정보] - IRS 세금 환급이 늦어지는 이유 5가지 – 아직 입금 안 됐다면 꼭 확인하세요

IRS 세금 환급이 늦어지는 이유 5가지 – 아직 입금 안 됐다면 꼭 확인하세요

IRS 세금 환급이 늦어지는 이유 5가지 – 아직 입금 안 됐다면 꼭 확인하세요 세금 보고를 성실히 마치고 나면 대부분의 납세자들은 “이제 환급금이 언제 들어올까?”라는 기대감과 함께 IRS의

thetigerhouse.tistory.com

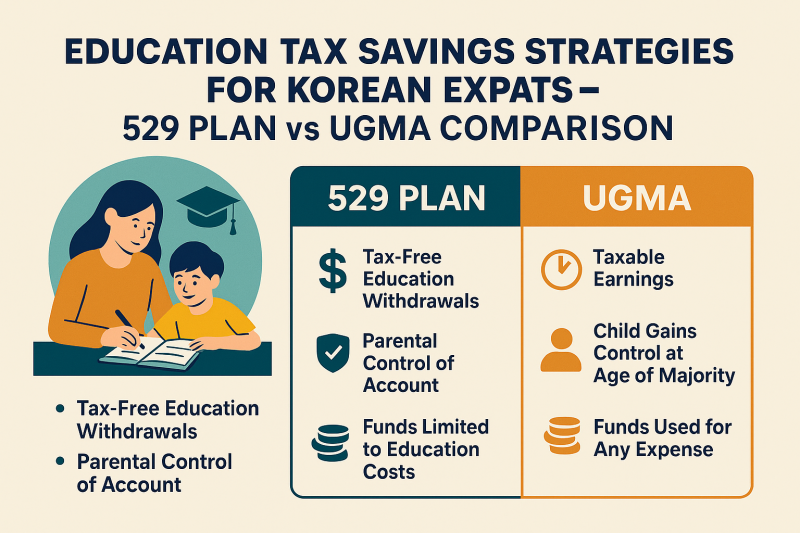

⭐ 학자금 준비 절차 및 주의사항

- 529플랜 가입 방법

- 주별 프로그램 선택 (예: Vanguard 529 Plan, Schwab 529 Plan 등)

- 계좌 개설 후 매월 자동이체 설정 추천

- Qualified Expenses(학비, 기숙사비, 교재비 등)만 비과세 인출 가능

- UGMA 계좌 개설 절차

- 브로커리지 회사(Fidelity, Schwab 등)에서 개설 가능

- 부모는 자산 관리인 역할을 하지만, 자녀가 성인이 되면 자동 이전

- ✅ 529플랜은 자녀가 장학금을 받으면 해당 금액을 다른 가족 구성원으로 이전할 수 있어 유연성이 뛰어납니다.

⭐ 교포 부모들이 자주 실수하는 부분과 주의사항

- 529플랜 인출 규정 오해: 교육비 외 사용 시 10% 벌금과 세금 부과됩니다.

- UGMA 계좌 수령 시 세금 폭탄: 자녀가 성인이 되어 자유롭게 사용할 때 세금 및 재정적 통제 리스크가 발생할 수 있습니다.

- 재정 보조(FAFSA) 불이익: UGMA 자산은 FAFSA 신청 시 학생 자산으로 간주되어 보조금 수령액이 크게 줄어들 수 있습니다.

- ⚡ 학자금 대비는 단순 저축이 아니라, 세금·재정 전략까지 고려해야 진짜 대비가 됩니다.

📊 표 제목: 2024년 vs 2025년 학자금 절세 규정 변화

| 항목 | 2024년 기준 | 2025년 변경사항 |

| 529플랜 K-12 허용 범위 | 연간 $10,000 한도 | 유지 |

| UGMA 세금 기준 | Kiddie Tax 적용 | 동일, 단 적용 소득 상한 인상 |

| 529플랜 후속 이체 옵션 | 제한적 | Roth IRA 이체 일부 허용 예정 |

2025.04.22 - [미국 생활 정보/교포 법률, 생활] - 2025년 미국 부채 통합 완전 가이드 – 빚, 한 번에 정리할 수 있을까?

2025년 미국 부채 통합 완전 가이드 – 빚, 한 번에 정리할 수 있을까?

“매달 나가는 카드값, 감당되시나요?”미국에서 살아가며 크레딧카드 한두 장 없는 분은 드뭅니다.하지만 그 카드들이 매달 수백 달러씩 청구서를 보내기 시작하고, 거기다 학자금 대출, 자동

thetigerhouse.tistory.com

⭐ 절세 및 수익 극대화 전략

- 529플랜 최대 활용: 부모와 조부모 각각 $18,000(2025년 기준)까지 연간 증여 가능 (Gift Tax 면제 적용)

- UGMA는 자녀 소득 관리: 자녀 소득이 일정 수준 이하면 Kiddie Tax 하에 낮은 세율 적용 가능

- Roth IRA 전환 전략: 529플랜 남은 잔액은 특정 조건하에 Roth IRA로 전환 가능(2024 Secure Act 2.0 기준)

- 💵 계획적으로 절세 구조를 설계하면, 학자금 마련과 동시에 장기 투자 기반도 다질 수 있습니다.

✨ 2025년부터는 단순 저축이 아니라, 전략적 계좌 활용이 절세 핵심입니다!

⭐ 추천 리소스 및 참고 사이트

- Savingforcollege.com – 529플랜 비교 및 절세 전략 안내

- IRS.gov – 529플랜 세금 규정 및 UGMA 세금 가이드

- Fidelity – UGMA/UTMA 계좌 개설 및 관리 방법

- Charles Schwab – 529플랜 및 Custodial Account 안내

📢 자녀 학자금 절세 전략 핵심 요약

오늘 정리한 529플랜과 UGMA 비교 가이드를 통해, 자녀 학자금 준비 시 가장 유리한 절세 전략을 이해하셨을 것입니다.

단순히 저축하는 것이 아니라, 세금과 재정 전략을 함께 고려하는 것이 필수입니다.

🚀 지금 바로 자녀를 위한 최고의 재정 플랜을 시작해보세요!

💬 요약

- 529플랜: 교육비 전용, 투자 수익 비과세

- UGMA: 자유로운 증여 가능, 성인 이후 자산 통제권 이전

- ✨ 장기적 세금 최적화까지 고려해 전략적으로 준비하는 것이 성공의 핵심입니다!

'미국 생활 정보 > 미국 유학, 대학진학, 자녀 교육' 카테고리의 다른 글

| 미국 조기유학 vs 고등학교 유학 – 유학생 학부모가 반드시 알아야 할 선택 기준 (2025년 최신판) (0) | 2025.05.05 |

|---|---|

| 🎤 미국 대학 입학 인터뷰에서 자주 묻는 질문 10가지 – 유학생 학부모가 꼭 알아야 할 준비 전략 (2025년 기준) (0) | 2025.05.04 |

| 미국 F1 비자 인터뷰 전 I-20 서명 확인 필수! – 학부모가 자주 놓치는 3가지 체크포인트 (0) | 2025.05.04 |

| ✈️ 부모 동반 없이 미국 유학 보낼 때 꼭 확인할 체크리스트 (2025년 최신판) (0) | 2025.05.03 |

| 🎓 미국 유학 중 학업 중단 또는 귀국 시 비자 처리 절차 (0) | 2025.05.03 |